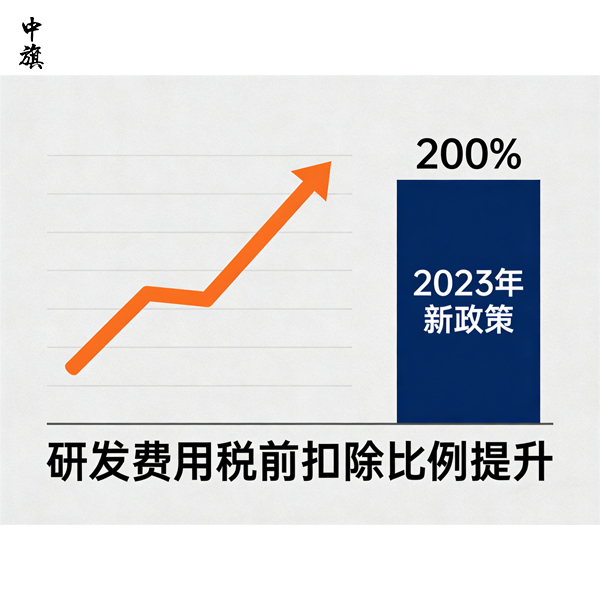

2023年起研發(fā)費(fèi)用稅前扣除比例達(dá)200%

研發(fā)費(fèi)用加計(jì)扣除是一項(xiàng)旨在激勵(lì)企業(yè)增加研發(fā)投入的企業(yè)所得稅專項(xiàng)優(yōu)惠政策���。其核心內(nèi)容是��,企業(yè)為開發(fā)新技術(shù)�����、新產(chǎn)品����、新工藝發(fā)生的符合規(guī)定范圍的研發(fā)支出��,在計(jì)算應(yīng)納稅所得額時(shí)�,不僅可以在稅前據(jù)實(shí)全額扣除,還能在此基礎(chǔ)上獲得一個(gè)額外的比例進(jìn)行加計(jì)扣除��,從而降低稅基�����,減少應(yīng)納稅額�。自2023年1月1日起,制造業(yè)企業(yè)等未形成無形資產(chǎn)的研發(fā)費(fèi)用加計(jì)扣除比例已提高至100%(即共按200%扣除)�����,形成無形資產(chǎn)的按成本200%攤銷�。

2026-01-19 11:21:52